私だけのライフプラン、

私だけの資産のあり方

- HOME

私だけのライフプラン、私だけの資産のあり方

長期運用ができる

若い世代の方は

資産づくりの考え方

資産運用は早い時期からはじめると、毎月少額の負担で行うことができます。

目標金額を決めて、働き盛りの今のうちに、早めに資産運用をはじめましょう。

60歳までに1,000万円を貯める場合の貯蓄開始の年齢における月額の違い

※算出にあたっては利息、手数料等を考慮しておりません。

資産づくりのポイント

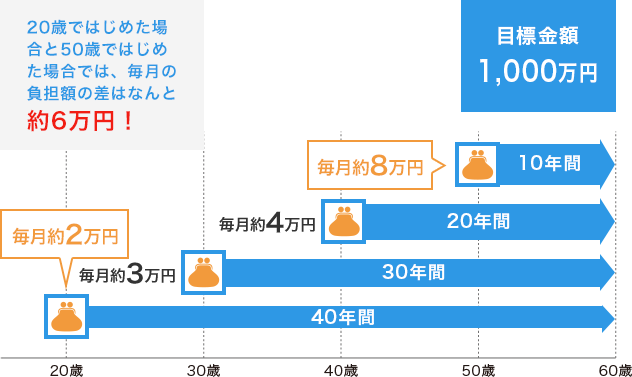

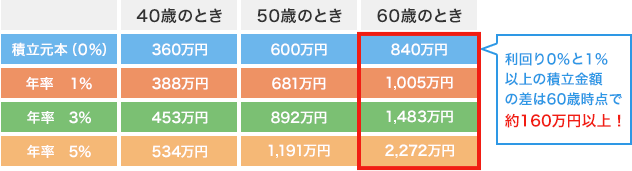

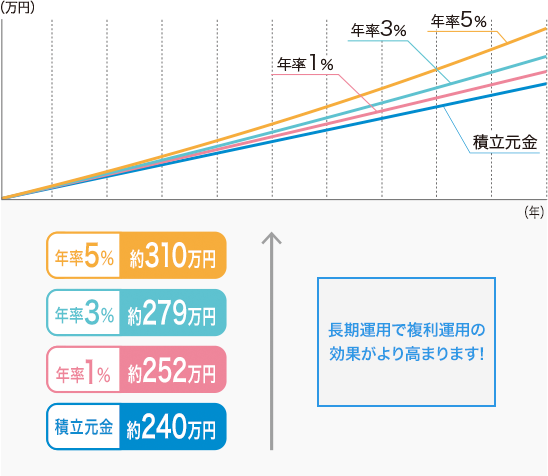

利回りを味方につけることで、目標金額に早く近づくことができることをご存知でしょうか?

資産運用をはじめる際には、利回りもしっかりと考えて行うことが大切です。

利回りによる金額の違い

(25歳から毎月2万円を積み立てた場合)

- ※上記の計算は概算額です。計算にあたっては税金、手数料等を考慮しておりません。

- ※1年ごとの複利で計算しています。

- ※万円以下を四捨五入しています。

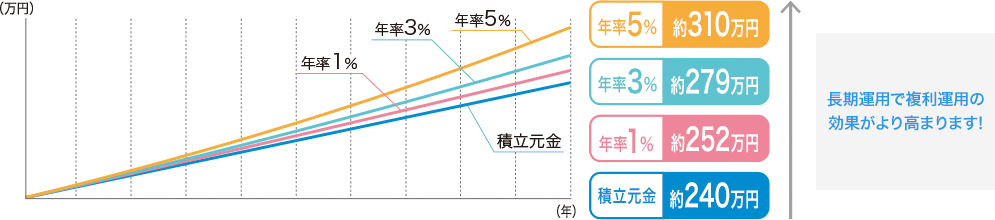

毎月2万円10年間積み立てた場合の

シミュレーション

- ※算出にあたって利息は毎月の複利計算で算出していますが、手数料および消費税等を考慮していないため実際の運用とは異なります。

また、将来の成果を約束するものではありません。

私らしく生きたい女性の方は

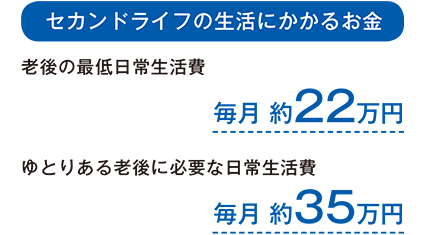

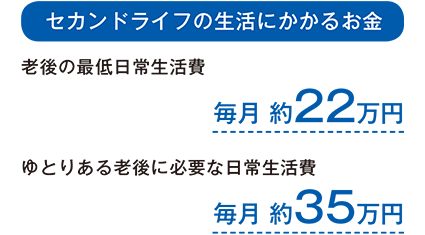

人生100年時代にそなえる

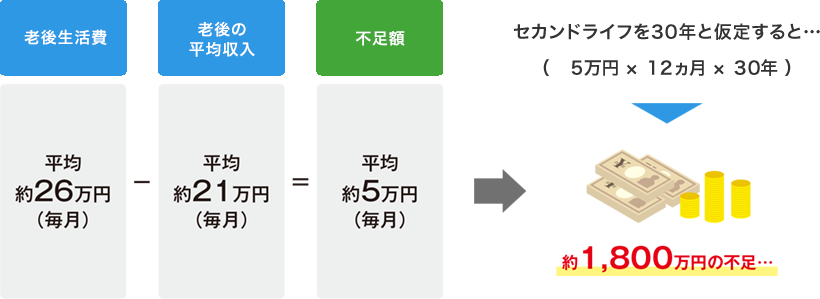

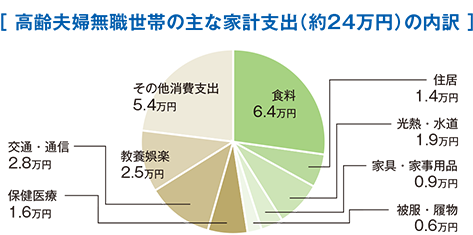

日本はまさに世界有数の長寿国です。現在の日本人の平均寿命はすでに80歳を超えており(男性約81歳、女性約87歳)、今後も延びていくことが見込まれています。長いセカンドライフを見据えた資金の準備が必要です。

セカンドライフにかかる平均的な費用

出典:総務省統計局「家計調査報告(家計収支編)平成29年家計の概要」

人生をより豊かにする資産づくり

これからどんな人生を歩んでいくのか、あなた自身でイメージして準備する時代を迎えようとしています。より豊かな人生を迎えるためにも資産運用は必要なことです。

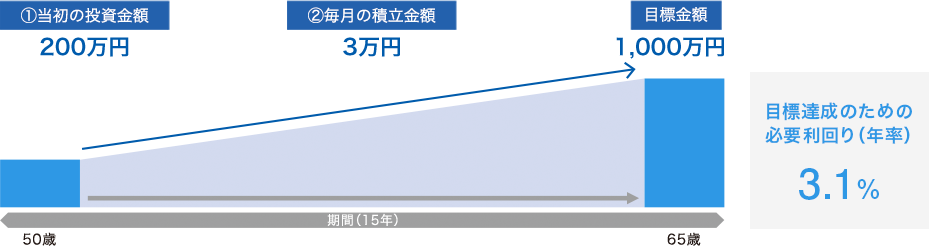

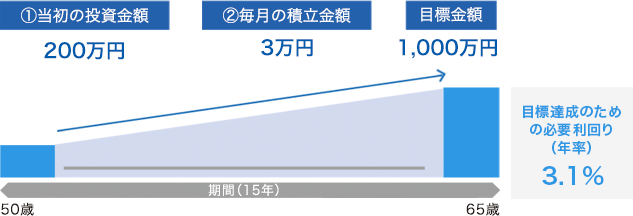

当初、200万円を投資し、毎月3万円積立をしながら、15年間で1,000万円にしようとすると・・・

15年間で1,000万円をつくるための

必要利回り(年率)

※0.1%未満の利回りについては記載しておりません。計算にあたっては税金、手数料等を考慮しておりません。

上記シミュレーションの前提:当初の投資金額+毎月の積立金額を月利換算で複利計算しています。

リタイヤを控える世代の方は

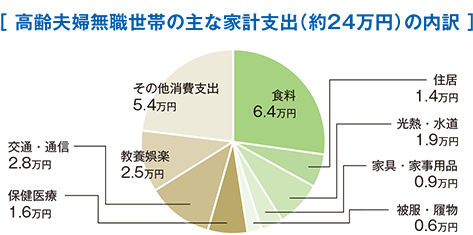

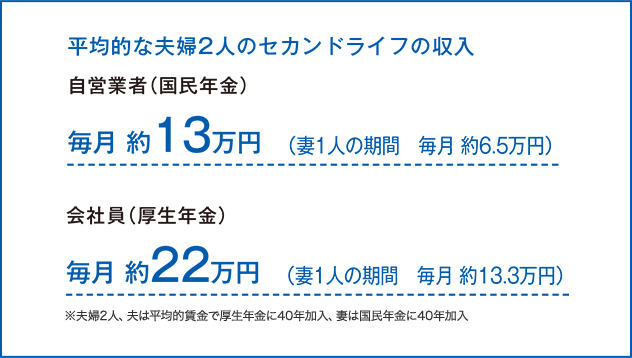

年金だけでは足りない老後のお金

旅行や趣味、家のリフォーム、孫に欲しいものを買ってあげて・・・そんな豊かな老後を過ごしたいですよね。

しかしそれを実現するためには、公的年金だけでは足りないのが現実です。

- 出典:(公財)生命保険文化センター「平成28年度生活保障に関する調査

〈速報版〉」 - ※夫婦2人で老後生活を送るうえで必要と考えられている費用

出典:総務省統計局「家計調査報告(家計収支編)平成29年家計の概要」より作成

出典:厚生労働省「平成29年度版厚生労働白書 資料編(年金)」

人生をより豊かにする資産づくり

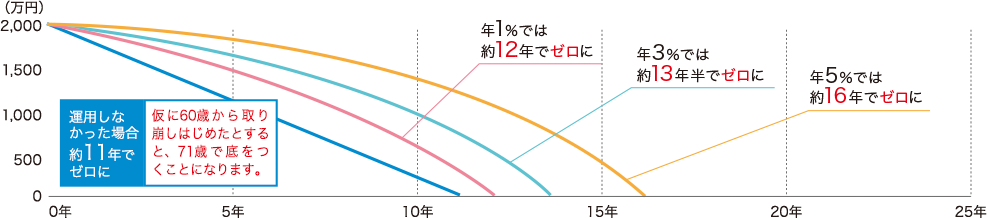

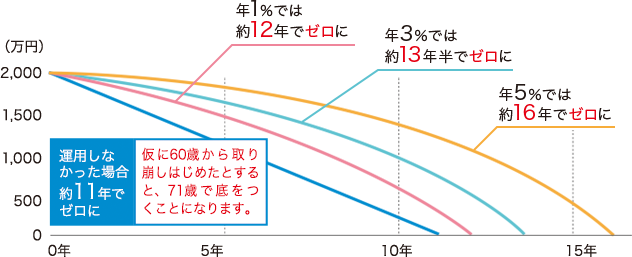

収入が限られてくる中、今ある資金を活用することで、お金を増やし、将来に向けて準備することで、より充実したセカンドライフを過ごしてみませんか。

資金2,000万円で毎月15万円ずつ取り崩した場合のシミュレーション(課税前、複利)※

※2,000万円を一定の利回りで運用しながら一定金額を取り崩していくシミュレーションであり、特定の商品の運用成果を保証、

示唆するものではありません。

計算にあたっては1ヵ月複利計算、月末引出しにて計算しています。計算にあたっては税金、手数料等を考慮しておりません。