特定口座のご案内

- HOME

- ライフスタイルに合わせて選べる取引方法

特特定口座のご案内

上場株式等を売却されると、原則として確定申告が必要となります。

「特定口座」を利用することで、お客さまの「確定申告」のご負担を軽減します。

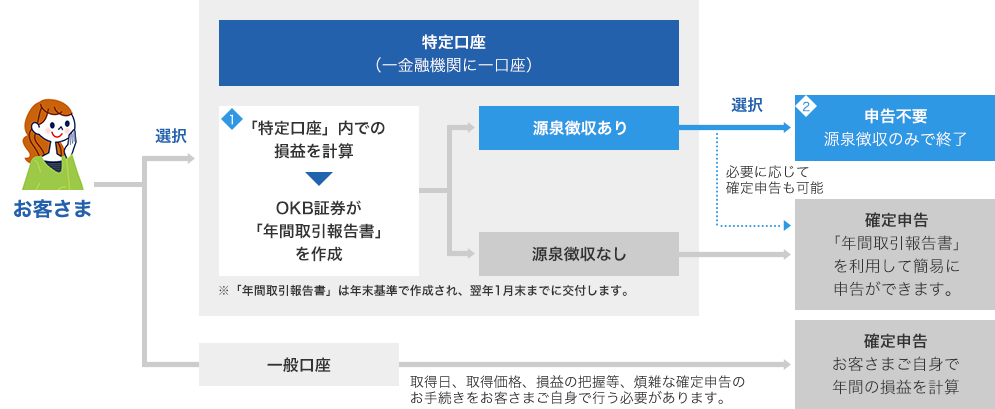

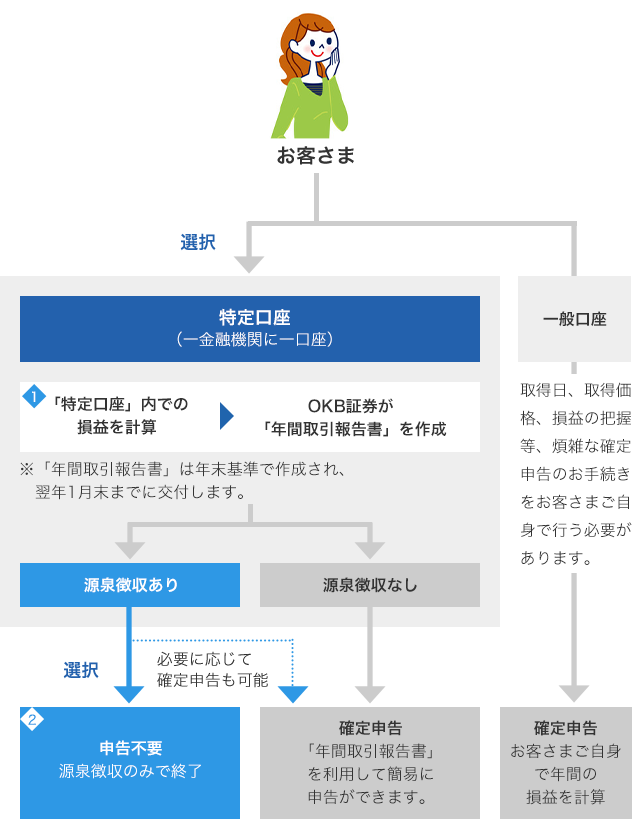

特定口座のしくみ

特定口座は、上場株式等にかかる所得の申告・納税手続きを簡便にするために作られた制度で、OKB証券がお客さまにかわって譲渡損益等の計算、年間取引報告書の作成を行います。

お客さまが「特定口座(源泉徴収あり)」を選択すると、原則として確定申告は不要です。

取得日、取得価格の管理や損益の計算を、お客さまにかわってOKB証券が行います。

特定口座での年間の譲渡所得等を記載した「年間取引報告書」をお客さまに交付しますので、それを利用して簡易に申告を行うことができます。

※2016年1月から、特定公社債、公社債投資信託の譲渡損益(償還損益を含む)や利子等も特定口座で管理できるようになりました。

源泉徴収ありを選択すると、特定口座内での売却・償還・収益分配金の受入れ等や損益通算に関して確定申告が不要となります。

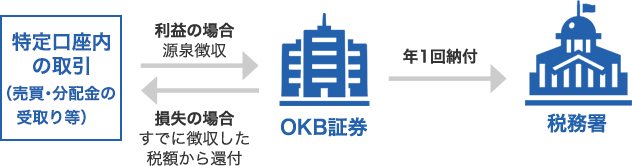

取引の都度、OKB証券が利益から税金を徴収し、年間の税額をまとめて税務署に納付します。利益であれば所得税と住民税が徴収され、損失であれば徴収した税額から還付されます。

源泉徴収のしくみ

上場株式等の譲渡損失と配当所得等は、特定口座(源泉徴収あり)内で損益通算されます。

特定口座で株式の配当等を受取るためには、「株式数比例配分方式」のお申込みが必要です。

(「株式数比例配分方式」とは、証券会社にお預けの国内上場株式等の数量に応じた配当金をお客さまの証券口座でお受取りいただける方法です。)

源泉徴収税率

| 所得税 | 住民税 | 合計 | |

|---|---|---|---|

| 2013年 1月~ 2037年 12月 |

15.315%※ | 5% | 20.315% |

| 2038年 1月~ |

15% | 5% | 20% |

※東日本大震災の復興財源を確保するため、2013年から2037年まで(25年間)の各年分の所得税の額に2.1%を乗じた金額が、復興特別所得税として追加で課税されます。

- ご留意事項

-

特定口座は、国内にお住まいの個人のお客さまのみが開設できます。また、特定口座は一金融機関に一口座のみ開設できます。

特定口座での損益計算や税額計算の基準日は受渡日となります。したがって、1年間のお取引は、年初第1営業日が受渡日となるお取引から、年末の最終営業日が受渡日となるお取引までとなります。

特定口座の源泉徴収方法の変更は、その年の最初のお取引(解約、売却、償還、利金・分配金の受入れ等)まで可能です。お取引後は年内の変更はできません。

「源泉徴収あり」をご選択いただいた場合は、確定申告は不要です。ただし、当社特定口座以外の口座との譲渡損益等と通算する場合や譲渡損失の繰越控除の適用を受ける場合は、確定申告のお手続きが必要です。

確定申告をする場合、配偶者控除等の各種所得控除等や国民健康保険料等に影響する場合があります。

※上記内容は2022年2月時点のものであり、今後の税制改正により内容が変更になる場合があります。

また、税務に関する個別のお手続き等詳細につきましては、専門の税理士等にご相談ください。