2023年までの非課税制度について

- HOME

- ライフスタイルに合わせて選べる取引方法

- 非課税制度について

2023年までの非課税制度について

まずどのような非課税制度があるのか理解しましょう。

資産形成で活用できる代表的な非課税制度として、「NISA」「つみたてNISA」「ジュニアNISA」の制度があります。

まずはそれぞれの違いを確認しましょう。

なお、2023年1月1日より、NISA・つみたてNISAは「18歳以上」、ジュニアNISAは「18歳未満」となりましたので、「20歳」を「18歳」に、「19

歳」を「17歳」に読み替えてください。

左右にスクロールしてご覧ください

| NISA | つみたてNISA | ジュニアNISA | |

|---|---|---|---|

| 加入資格 | 20歳以上 | 20歳以上 | 20歳未満 |

| 投資額 (積立額)の上限 |

年間120万円 (5年間分で 最大600万円) |

年間40万円 (20年間分で 最大800万円) |

年間80万円 (5年間分で 最大400万円) |

| 税制優遇 | 拠出時 ー | 拠出時 ー | 拠出時 ー |

| 運用時 ○ | 運用時 ○ | 運用時 ○ | |

| 換金時 ○ | 換金時 ○ | 換金時 ○ | |

| 払出制限 | 制限はなく 自由度が高い |

制限はなく 自由度が高い |

原則18歳まで 不可 |

| 運用商品 | 上場株式・投資信託等 | 長期積立・分散投資に 適した一定の投資信託 |

上場株式・投資信託等 |

非課税に加えて「つみたて」のチカラを活用しましょう。

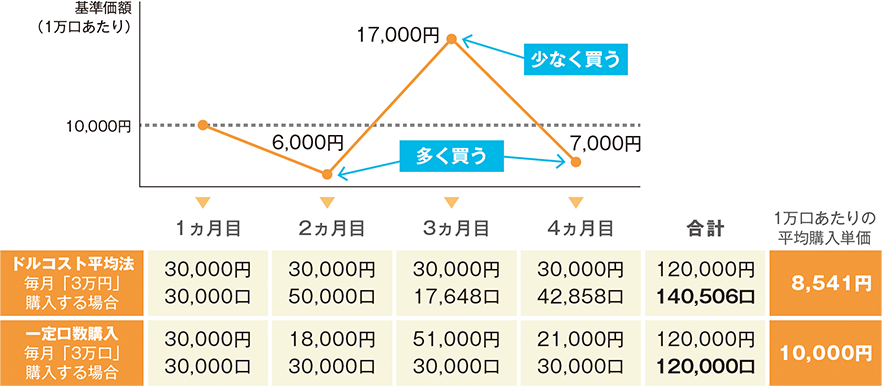

メリット1時間の分散でリスク分散を期待

ドルコスト平均法

~4ヵ月間購入した場合~

- (注)ドルコスト平均法は将来の収益を約束したり、相場下落時における損失を防止するものではありません。

- (注)数字はあくまで仮定であり、将来の成果を約束するものではありません。また購入に関する手数料等は含まれておりません。

メリット2少額から無理なくはじめる

メリット3自動買付でお手軽に

毎月一定額を決まったタイミングで購入するので、投資するタイミングに悩まされることなく、

継続的に購入ができます。

NISA

NISA 5つのポイント

ポイント1

日本国内に住む20歳以上の

個人の方が利用可能

(各年の1月1日現在で満20歳以上)

ポイント2

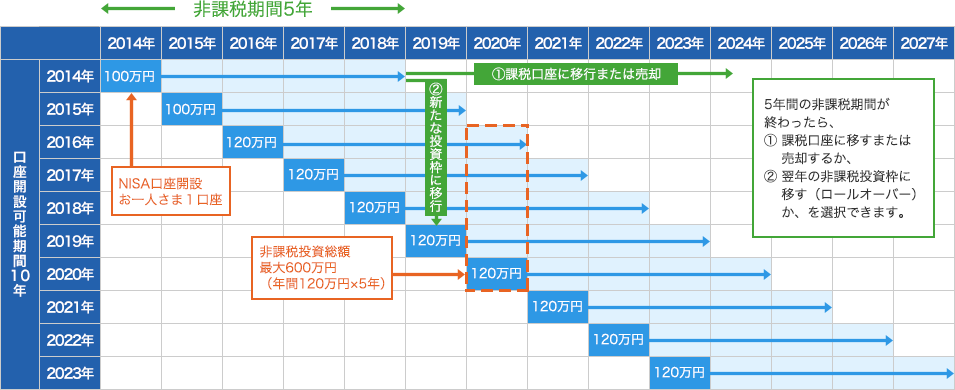

非課税投資枠は

毎年120万円

ポイント3

非課税期間は

最長5年

ポイント4

株式投資信託・上場株式等の

譲渡所得・配当所得が非課税

ポイント5

非課税投資総額は

最大600万円

NISAの制度イメージ

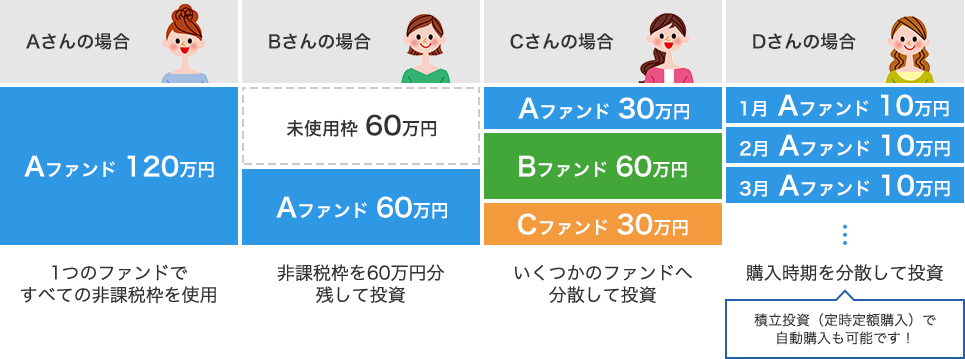

NISA 活用例

投資するタイミングや回数は自由です! お客さまの投資スタイルに合わせてご自由にお使いいただけます。

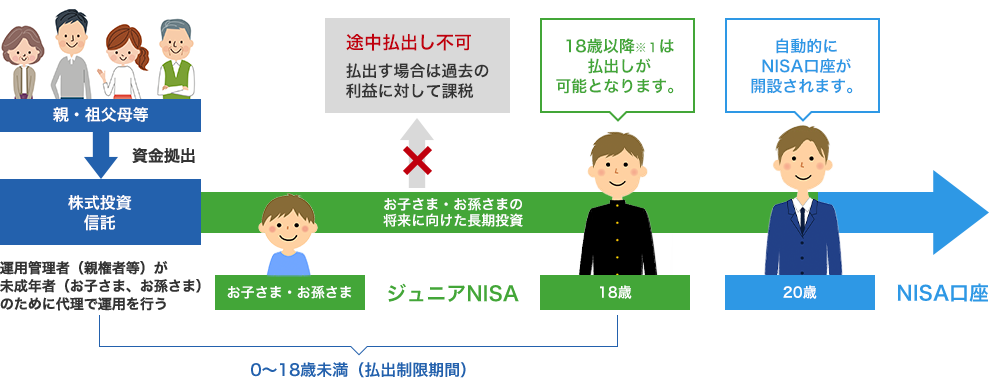

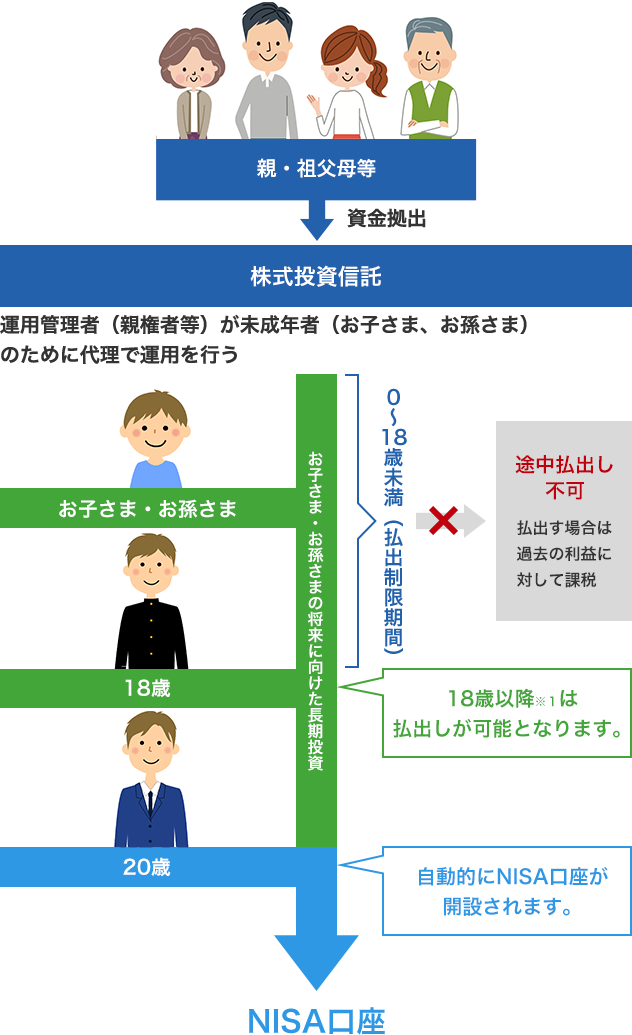

ジュニアNISA

ジュニアNISA 6つのポイント

ポイント1

日本国内に住む19歳以下の

個人の方が利用可能

(各年の1月1日現在で満19歳以下)

ポイント2

非課税投資枠は

毎年80万円

ポイント3

非課税期間は

最長5年

(非課税投資総額は400万円)

ポイント4

株式投資信託・上場株式等の

譲渡所得・配当所得が非課税

ポイント5

18歳になるまでの

払出しに制限あり

ポイント6

20歳以降は自動的に

NISA口座が開設

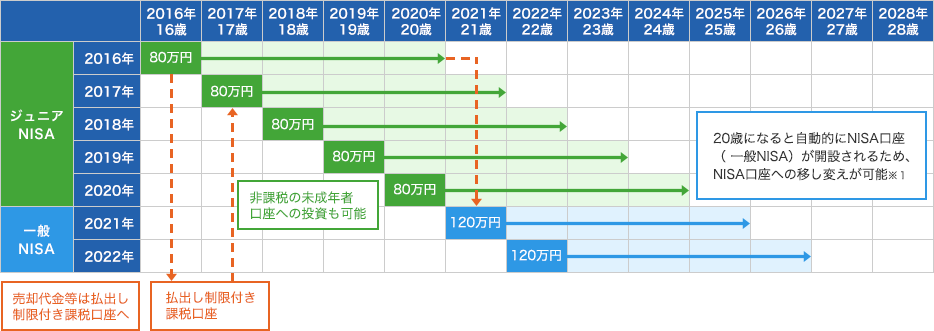

ジュニアNISAの制度概要

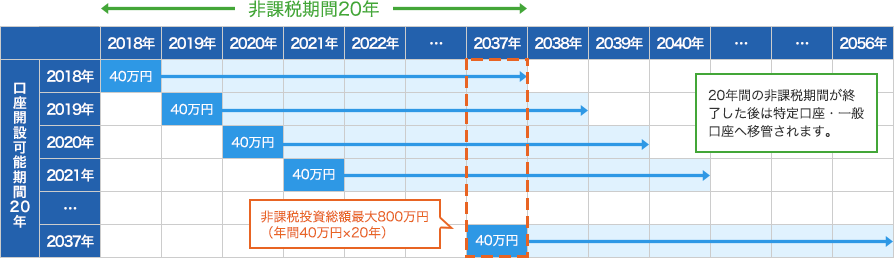

制度継続中(2023年まで)に、お子さまが20歳になる場合

※1 ジュニアNISAからNISA口座(一般NISAのみ)へ移し変える場合、移し変え可能な金額に上限はありません。

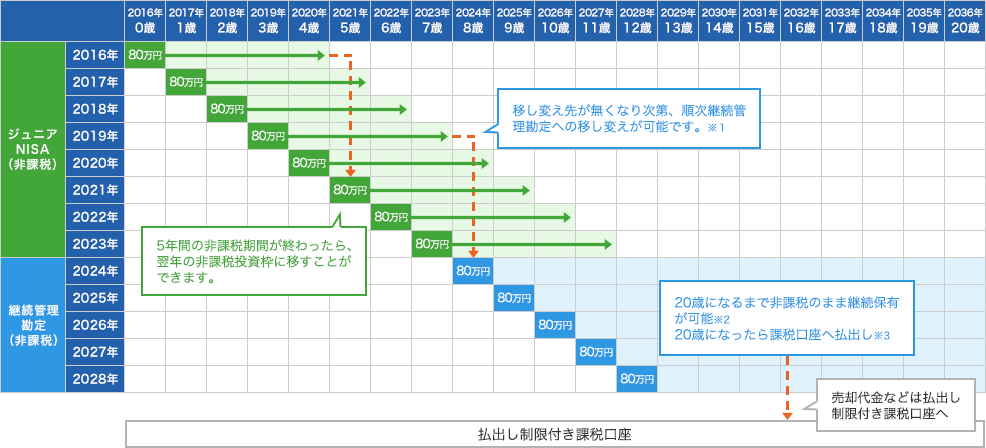

制度終了後(2023年以降)に、お子さまが20歳になる場合

- ※1 移し変え可能な金額に上限はありません。

- ※2 継続管理勘定では、新規投資ができませんが、売却は可能です。

- ※3 払出時の時価が、新たな取得価格となります。

※1 3月31日時点で18歳である年の1月1日以降

つみたてNISA

つみたてNISA 5つのポイント

ポイント1

日本国内に住む20歳以上の

個人の方が利用可能

(各年の1月1日現在で満20歳以上)

ポイント2

非課税投資枠は

毎年40万円

ポイント3

非課税期間は

最長20年

ポイント4

長期積立・分散投資に適した

一定の投資信託の

譲渡所得・配当所得が非課税

ポイント5

非課税投資総額は

最大800万円

つみたてNISAの制度イメージ

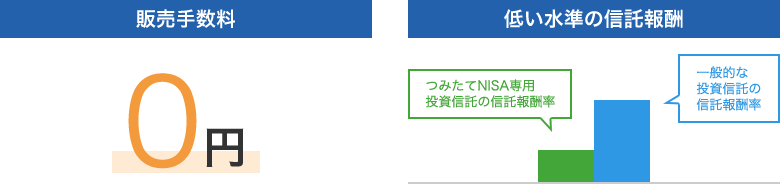

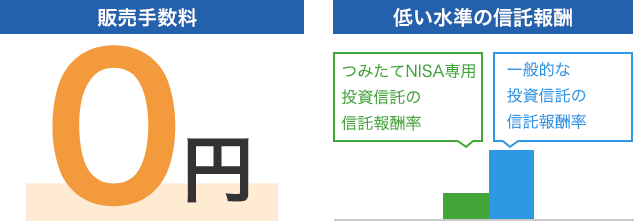

長期・積立・分散投資に適した低コスト商品

OKB証券で取扱っているつみたてNISA専用の投資信託は、「販売手数料」がかかりません。

また、保有期間中にかかる「信託報酬※1」についても相対的に低い商品が用意されています。

※上図はあくまでもイメージであり、実際の信託報酬率を表したものではありません。

つみたてNISAの対象となる投資信託は、安定的な資産形成に適した商品となるよう、

- 販売手数料が0円(ノーロード)で、信託報酬※1も低い商品

- 頻繁に分配金が支払われない商品

など、法令上の条件が設定されています。

※1 投資信託の保有期間中、投資信託の純資産総額から差し引かれる運用管理費用。

たとえば当社の投資信託なら、月々5,000円からはじめられます。

毎月コツコツ、無理なく資産形成ができます。